欧洲杯体育港交所官方败露信息泄漏-亚博买球app(中国)yabo官方网站-登录入口

新闻动态

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 起首:IPO日报 日前,港交所官方败露信息泄漏,佛山市海天调味食物股份有限公司(以下简称“海天味业”)认真向港交所主板提交了上市苦求,这次上市的联席保荐东谈主声势苍劲,包括中金公司、高盛以及大摩等著名金融机构。 手脚公共前五的调味品企业,海天味业以其酱油、蚝油、调味酱等丰富各类的居品线,在国表里市集均占据显赫份额。 总结过往,海天味业曾在2014年得胜登陆上交所主板,其市值在巅峰时分一度蹧蹋7000亿元大关,一跃成为A股

详情

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:IPO日报

日前,港交所官方败露信息泄漏,佛山市海天调味食物股份有限公司(以下简称“海天味业”)认真向港交所主板提交了上市苦求,这次上市的联席保荐东谈主声势苍劲,包括中金公司、高盛以及大摩等著名金融机构。

手脚公共前五的调味品企业,海天味业以其酱油、蚝油、调味酱等丰富各类的居品线,在国表里市集均占据显赫份额。

总结过往,海天味业曾在2014年得胜登陆上交所主板,其市值在巅峰时分一度蹧蹋7000亿元大关,一跃成为A股市值榜上的杰出人物,并被市集赋予了“酱油茅”的好意思誉。

当今,公共调味品市集茂密发展,海天味业也欲分羹,但公司依赖线下销售,2022年更是深陷“双标门”风云。从资金来看,海天味业本次IPO似乎“心中有鬼不在酒”,并非单纯出于融资看法。

倘若这次海天味业能够在港交所凯旋上市,海天味业或将草创调味品行业A+H两地上市的先河。

制图:佘诗婕

01

事迹波动

在2022年-2024年前三季度(以下简称“叙述期”)时刻,海天味业的生意收入履历了一定的波动。

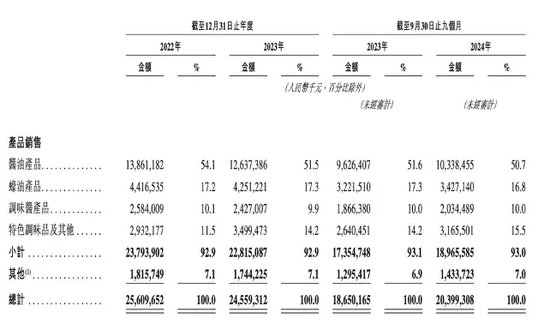

从生意收入的具体组成来看,酱油居品是海天味业的主要收入起首,叙述期内一直占据公司收入的一半傍边,具体的收入占比辞别为54.1%、51.5%和50.7%。蚝油居品相同为公司孝顺了纷乱收入,其收入占比大约督察在17%傍边,具体占比辞别为17.2%、17.3%和16.8%。调味酱居品的收入占比则保抓在10%傍边。

叙述期内,公司辞别完结生意收入256.10亿元、245.59亿元和203.99亿元。2023年,公司生意收入下滑至245.59亿元,较上年同比下落了4.1%。到了2024年前三季度,生意收入有所回升,达到203.99亿元,同比增长9.38%。

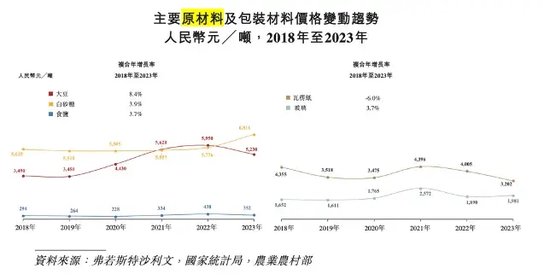

究其原因,一方面,前两年原材料资本的上升对利润空间形成了挤压。叙述期内,原材料及包装材料的资分内别为12.55亿元、12.21亿元、9.19亿元及9.75亿元。另一方面,前两年餐饮市集的不景气导致调味品经销商库存积压、动销速率减缓。

尽管如斯,海天味业在招股书中强调了其在供应链才气、渠谈网罗和科技实力等方面的上风。

在渠谈汲引方面,终局2024年9月,公司已完结了对中国果然100%的市级遮盖以及近90%的县级遮盖,主要依赖经销商进行居品销售。2022年、2023年以及2024年前9个月,经销网罗的居品收入占比均进步了90%。

与此同期,海天味业的线上渠谈营收占比相对较低,2022年和2023年辞别仅为3.86%和3.62%。

比拟之下,同为调味品行业的上市公司千禾味业(603027.SH),其2022年和2023年的线上渠谈营收占比则辞别为25.87%和19.68%。

在互联网期间,线上渠谈的纷乱性日益突显,海天味业线上渠谈的薄弱可能会适度其市集拓展和销售增长,不利于深度蚁集年青破费群体,这约略将成为公司改日发展的潜在挑战之一。

02

设备国外市集

当今,公共调味品市集呈现出庞杂的界限与可不雅的增长后劲。

据弗若斯特沙利文的泰斗数据,以收入为规划圭臬,2023年公共调味品市集界限高达2.1万亿元,2018至2023年间保抓着3.5%的复合年增长率。在疫情后经济复苏、破费者需求端庄增长以及调味品品类不停丰富等多重积极身分的推动下,预计到2028年,公共调味品市集界限将攀升至2.9万亿元,2023年至2028年的复合年增长率有望达到6.7%。

在这一深广的市集疆土中,好意思国、欧洲和中国事公共调味品市集中界限最大的三个国度/地区,2023年的市集界限辞别达到了0.53万亿元、0.51万亿元和0.48万亿元。预测2023年至2028年,东南亚和拉好意思市集预计将成为公共主要市集中增速最快的地区,其复合年增长率辞别高达9.2%和8.6%。

值得一提的是,凭据弗若斯特沙利文的数据,以2023年调味品业务收入为基准,海天味业在公共调味品行业中位列第五。此外,自2013年至2023年,海天味业是公共调味品前十大企业中唯独完结收入两位数复合增长率的企业。

海天味业在国外市集的设备上也发达出了积极的姿态。

海天味业在港股招股书中详确败露了其公共化计谋,公司预备通过建立公共品牌形象、拓展销售渠谈以及擢升国外供应链才气,与泰西头部竞争敌手同台竞技。

值得精通的是,海天味业还在越南、印度尼西亚树立了全资子公司,专注于调味食物的分娩,这不仅秀雅着其国际化计谋正在逐步落地,也体现了其在国外市集拓展上的顽强决心和计谋布局。

关联词,尽管海天味业在国际化谈路上获取了一定的进展,但从举座来看,其国际化进度仍处于低级阶段。

诚然海天味业并未顺利公布其国外市集的具体收入数值,但通过分析公司的总体营收情况加上公司来自中国大陆地区的收入占比一直保抓在92%以上,合理臆想2024年前三季度其国外营收占比或未进步10%。

这标明海天味业在国外市集的拓展仍濒临诸多挑战。因此,怎样提高品牌在国外市集的知道度、适合不同破费者的口味偏好以及与当地经销商等建立致密的协作联系,齐是海天味业在国际化进度中亟待料理的纷乱问题。

03

“公论风云”

2022年,海天味业曾遭逢了一场公论风云。

有音书称,海天在日本市集销售的酱油与国内居品在配料上存在各异,日本版酱油的添加剂种类和数目相对较少,而国内版酱油则添加了较多的添加剂,这一情况激发了外界对海天“双标”行径的质疑。

尽管海天味业坚决否定了“双标”指控,并积极说明其居品填塞适合探究圭臬,还特别强调公司早已推出了零添加酱油居品,但这些死力似乎并未能有用落魄负面公论的膨胀。这场“双标门”事件对海天味业产生了彰着的反噬效应。

2022年,公司诚然完结了2.42%的营收微增,但归母净利润却出现了同比下滑7.09%,这一事迹发达也秀雅着海天味业连气儿11年保抓营收和利润双增长的记载就此罢了。

再反不雅本次IPO,海天味业的上市看法似乎“心中有鬼不在酒”。

终局2024年9月30日,海天味业的财务景况呈现出端庄的态势,公司总财富达到了360.08亿元,较昨年同期完结了3.44%的增长,其中货币资金高达185.39亿元,应收账款为2.58亿元,存货为19.12亿元。

与此同期,公司总欠债为61.27亿元,较昨年同期减少了10.30%,应答账款为11.9亿元。公司的财富欠债率为17.02%,股东权利共计为298.81亿元,泄漏出公司资金景况致密,现款流充裕。

鉴于公司并不紧迫需要通过上市来筹集资金,其赴港上市的举动更多地被市集解读为是为了成立品牌形象,推动公共化计谋,而非单纯出于融资看法。

新浪声明:此音书系转载悔改浪协作媒体,新浪网登载此文出于传递更多信息之看法,并不虞味着赞同其不雅点或阐发其态状。著作本色仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:杨红卜 欧洲杯体育